Как рассчитать взносы в Пенсионный фонд в 2017 году? Множество нормативных изменений коснулось предприятий, ИП, самозанятых граждан и других категорий налогоплательщиков. Из этой статьи вы узнаете, как посчитать страховые взносы по новым правилам главы 34 НК, ознакомитесь с тарифами отчислений в страховые фонды – ПФР, ФСС и ОМС.

Как считать страховые взносы в 2017 году?

В 2017 г. отчетными периодами по страховым взносам являются, как и ранее, квартал, полугодие, 9 мес. и год. Объекты налогообложения для работодателей – доходы физлиц по договорам трудового и гражданско-правового характера, для ИП без работников – доходы от деятельности. Увеличены предельные лимиты для расчета страховых сумм по общим тарифам, после превышения начинают применяться пониженные ставки.

Обратите внимание! Сохранены сроки уплаты взносов, но изменились реквизиты по всем видам платежей, кроме травматизма.

Администрирование с 01.01.17 г. перешло к органам ФНС . В связи с этим поменялся состав отчетности, сроки и органы ее представления. За ФСС оставлены контрольные функции по расчету травматизма, за ПФР – по отчетности СЗВ-М и СЗВ-СТАЖ.

Как узнать отчисления в Пенсионный фонд?

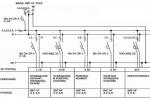

Чтобы правильно определить суммы к начислению и последующей уплате, требуется знать процент отчислений взносов. Актуальные ставки утверждает стат. 425, 426 НК. Тарифы для основной группы налогоплательщиков сохранены на прежнем уровне, разбивка приведена в таблице ниже. Изменились условия использования пониженных тарифов. По предпринимателям действуют расчетные ставки, исходя из размера МРОТ на 1 января (равен 7500 руб.).

Общие тарифы для предприятий-работодателей:

Фиксированные обязательные отчисления в пенсионный фонд для ИП – ставки:

|

Вид страхового платежа |

Величина дохода |

|

4590 руб. (расчет ведется исходя из 12 размеров МРОТ и ставки в 5,1 %) |

|

|

Не уплачивается, возможно добровольное начисление социальных взносов |

|

|

ОПС – до 300 000 руб. дохода |

23 400 руб. (расчет ведется исходя из 12 размеров МРОТ и ставки в 26 %) |

|

ОПС – при превышении 300 000 руб. дохода |

Дополнительно требуется начислить 1 % от доходов, превышающих лимит в 300 000 руб. |

Как узнать размер отчислений в пенсионный фонд по пониженным тарифам?

Проценты пониженных, то есть уменьшенных, тарифов в 2017 г. остались без изменений. Однако приняты нововведения относительно начала и последующего применения льготных ставок. Прежде всего, это касается упрощенцев на льготируемых видах деятельности. Для таких работодателей установлен лимит по выручке в 79 млн. руб. за год. При условии минимальной доли выручки в 70 % от общей.

- Компании /ИП на УСН , ведущие льготную деятельность, – общий размер отчислений 20%.

- Аптеки, фарм. предприятия – 20.

- Благотворительные учреждения на УСН – 20.

- Фирмы, работающие в сфере IT-технологий, – 14.

Как рассчитать отчисления в Пенсионный фонд?

Помимо размера процентных ставок для расчета взносов понадобятся данные о предельных суммах на 2017 год. Порядок регулирования лимитов утверждает стат. 421 НК. По каждому физлицу расчет ведется отдельно, нарастающим способом с начала календарного года. В вычислении участвуют все облагаемые суммы.

Пределы на 2017 год (Постановление № 1255 от 29.11.16 г.):

- В части ОПС – 876 000 руб., все доходы свыше облагаются по сниженному тарифу.

- В части ФСС – 755 000 руб., все доходы свыше налогообложению не подлежат.

- В части ОМС – действует один тариф в 5,1 %.

Пример расчета взносов для предприятия-работодателя:

Исходные данные:

- Количество работников – 4 человека.

- Налоговый режим – ОСНО.

- Отчетный период – 1 кв. 2017 г.

- Доход персонала – указан в табличке по месяцам.

Каков процент отчислений в пенсионный фонд для работодателя?

Какие отчисления делает ИП в пенсионный фонд?

В ПФР предприниматель обязан уплачивать фиксированные взносы. Как узнать, сколько отчислений в Пенсионный фонд нужно делать? Для получения ответа на вопрос можно обратиться непосредственно в территориальное отделение теперь уже ИФНС или же выполнить расчеты самостоятельно, ориентируясь на нормативные формулы. Размер страховых взносов для ИП приведен выше.

Важно! Если предприниматель прошел регистрацию в середине года, он вправе пересчитать величину взносов сообразно полному числу месяцев работы.

Где посмотреть отчисления в Пенсионный фонд?

Как узнать отчисления в Пенсионный фонд, интересует не только предпринимателей, но и работников предприятий. Сведения могут понадобиться по различным причинам, а получить справку из Пенсионного фонда об отчислениях можно непосредственно в Пенсионном фонде или через сайт госуслуг.

На каждого гражданина в ПФР открывается ИЛС (индивидуальный лицевой счет), где аккумулируются выплаты работодателей на пенсионное обеспечение. Справка из пенсионного фонда об отчислениях содержит сведения о страховой и накопительной частях пенсии, наименовании предприятия-плательщика взносов, суммах операций. Заказать выписку о начисленных взносах можно также непосредственно по месту работы путем составления заявления в произвольной форме на имя работодателя.

Действующим законодательством установлены обязательные страховые платежи в различные фонды – пенсионный, социального и медицинского страхования. Это непреложная обязанность для всех компаний и предпринимателей. Иными словами, взносы уплачивают все – и ИП без нанятого персонала, и ООО со средними доходами, и огромная корпорация с немалым штатом сотрудников. Кроме того, даже по каким-то причинам не функционирующие организации, т. е. не получающие доход, но не заявившие о прекращении своей деятельности в официальном порядке, также производят эти платежи. Расчет сумм страховых взносов осуществляется в различных предприятиях по-разному, все зависит от многих причин: статуса предприятия, организационных особенностей и других условий. Попробуем разобраться в тонкостях начислений для разных категорий организаций, работников и узнаем порядок расчета страховых взносов для предприятий разных форм собственности.

Чем отличаются налоги работодателя и его сотрудников?

Сначала рассмотрим отличия в уплате налогов персоналом и работодателем, поскольку их часто путают, хотя понятия эти полярно противоположные. Расчет страховых взносов осуществляется на основе размера оплаты труда. Нельзя смешивать такие разные понятия, как платежи работодателя и сотрудника. Работник уплачивает НДФЛ с суммы начисленной ему лично зарплаты, а работодатель платит 30% от размера всего фонда зарплаты персонала в различные фонды. Кстати, выступая налоговым агентом, компания или ИП удерживает и перечисляет в бюджет полную сумму НДФЛ с ее работников. Такова разница между налогами, которые уплачивают наемные работники и руководители предприятий.

Страховые взносы: что это такое?

Взносы, уплачиваемые работодателем в социальные фонды, называются страховыми, или социальными отчислениями. Все платежи в них рассчитываются и перечисляются помесячно в установленные законодательным порядком сроки.  Подавляющая часть населения России является нанятыми работниками разных предприятий. Для компаний, находящихся на традиционной системе налогообложения, база для расчета страховых взносов строится исключительно на сумме начисленной им зарплаты и связанных с нею выплат, например премий или доплат за работу в праздничные и выходные дни, классность, территориальный коэффициент и др. Выплаты, характеризующиеся как социальные, в расчетную базу не входят. К ним относятся:

Подавляющая часть населения России является нанятыми работниками разных предприятий. Для компаний, находящихся на традиционной системе налогообложения, база для расчета страховых взносов строится исключительно на сумме начисленной им зарплаты и связанных с нею выплат, например премий или доплат за работу в праздничные и выходные дни, классность, территориальный коэффициент и др. Выплаты, характеризующиеся как социальные, в расчетную базу не входят. К ним относятся:

- материальные компенсации;

- помощь от компании для восстановления здоровья или приобретения лекарственных средств на основании коллективного договора или отраслевых тарифных соглашений;

- пособия, начисленные при увольнении сотрудников, вызванном сокращением производства и ликвидацией рабочих мест;

- затраты на командировки, носящие производственный характер, но не имеющие отношения к начислению заработной платы.

Итак, все начисления производятся на сумму начисленной зарплаты. Узнаем, в какие фонды перечисляют взносы предприятия, применяющие ОСНО, их размеры и особенности расчета, а также для каких компаний и в каких случаях применяются сниженные тарифы.

ФСС

Один из важнейших социальных фондов, куда отчисляются страховые взносы – ФСС. Он работает в двух направлениях: контролирует и оплачивает пособия по временной нетрудоспособности и возмещает ущерб, вызванный полученными производственными травмами.  В связи с этим взносы в ФСС исчисляются по следующим тарифам:

В связи с этим взносы в ФСС исчисляются по следующим тарифам:

▪ 1-й – по временной потере трудоспособности и материнству – 2,9 % от зарплаты работников. На 2015 год установлен предельный уровень оплаты труда, с которого насчитываются взносы, в сумме 670 тыс. руб. На полученный свыше этого уровня доход тариф не начисляется.

▪ 2-й – страхование от производственных несчастных случаев. Величина взноса варьируется от 0,2% до 8,5 % и соответствует одному из 32 классов риска на производстве, законодательно установленных для компаний различной степени производственного травматизма. Для этого вида страхования не существует размера предельной базы, отчисления с заработной платы производятся независимо от суммы дохода по установленному для каждого предприятия классу риска. Только для бюджетных предприятий профессиональный риск ограничен первым классом.

ФФОМС

Отчисления по медицинскому страхованию составляют в 2015 году 5,1% от суммы оплаты труда. Максимальный уровень зарплаты, свыше которого взносы не насчитываются, равен 624 тыс. рублей.

ПФР

Для предприятий, работающих на общих основаниях, взносы составляют 22 %. Предельный доход для их начисления в текущем году равен 711 тыс. руб. В отличие от остальных фондов, в ПФР на суммы, превышающие норматив, отчисления производятся в размере 10 %. Но распределяются они уже не на отдельный счет работника, а на общий, консолидированный счет. В представленной таблице указаны размеры отчислений и предельные уровни дохода, на который они начисляются, для предприятий, применяющих ОСНО.

1. Пример расчета страховых взносов

Сотруднику предприятия за январь начислена зарплата – 68 тыс. руб. В нее входят выплаты:

- оклад - 40 000 руб.;

- отпускные - 15 000 руб.;

- оплачен больничный лист - 13 000 руб.

Всего начислено: 68 000 руб.

Оплата листа нетрудоспособности не входят в базу для расчета, понижая сумму дохода для начисления взносов.

68 – 13 = 55 тыс. руб.

Начислено взносов за январь:

в ПФР:

55 000 * 22% = 12 100 руб.

в ФСС:

55 000 * 2,9% = 1595 руб.

В ФСС (от несч. сл.):

55 000 * 0,2% = 110 руб.

в ФФОМС:

55 000 * 5,1% = 2805 руб.

Всего начислено взносов за месяц - 16 610 руб.

Продолжим пример:

Зарплата этого сотрудника за 10 месяцев года составила 856 000 рублей. Размер начисленных за это время взносов:

В ПФР:

711 000 * 22% + (856 000 – 711 000) * 10% = 156 420 + 31 900 = 188 320 руб.

в ФСС:

670 000 * 2,9% = 19 430 руб.

ФСС (от несч/сл.):

856 000 * 0,2% = 1712 руб.

ФФОМС:

624 000 * 5,1% = 31 824 руб.

Начислено за 10 месяцев - 241 286 руб.

Страховые взносы: расчет для ИП

Часто предприниматели, организуя собственный бизнес, работают в единственном числе, не набирая штат персонала. Сам себе ИП зарплату не платит, он получает доход от предпринимательской деятельности. К этой категории относится и так называемое самозанятое население - частнопрактикующие юристы, врачи и другие специалисты, организовавшие собственный бизнес.

Для таких предпринимателей законодательно утвержден особый порядок начисления подобных платежей – фиксированные (обязательные) страховые взносы.

Осуществляется расчет обязательных страховых взносов исходя из размера МРОТ, индексирующегося ежегодно. Поэтому с каждым годом увеличивается и сумма фиксированных взносов, не считая эксперимента законодателей в 2013 году, когда за основу для расчета отчислений брали не один МРОТ, а два.

Эта сумма четко определена и рассчитывается как произведение 12-кратного МРОТ на тарифы, установленные для ПФР в размере 26 % и ФФОМС - 5,1%:

В текущем году обязательный взнос составил 18 610,80 руб. и 3650,58 руб. соответственно. Всего подлежит перечислению за год 22 261,38 руб.

Расчет страховых взносов в ФСС индивидуальные предприниматели не делают, поскольку для них не предусмотрены расчеты с фондом ни по оплате листов нетрудоспособности, ни по производственным травмам.

Законодательно установлена предельная планка получения дохода для возможности уплаты отчислений в фиксированной сумме – 300 тыс. руб. Превышение этого уровня доходов потребует доначисления размера взносов: на сумму, полученную сверх этого норматива, начисляется 1 %. Такое правило действует только для начисления взносов в ПФР. Оно не относится к отчислениям в ФФОМС. На размер взноса в этот фонд не влияет сумма доходов, он стабилен.

Порядок перечисления и расчет страховых взносов в ПФР предпринимателями

Алгоритм расчетов с пенсионным фондом следующий:

До окончания текущего года в обязательном порядке уплачивается фиксированный взнос. Это обязанность всех предпринимателей. Как уже упоминалось, при уплате этого взноса не играет роли ни финансовый результат деятельности, ни режим налогообложения, ни размеры дохода, ни его полное отсутствие. Этот взнос уплачивается, поскольку является обязательным.

До 1 апреля будущего года перечисляется полученная расчетным путем часть взносов – 1% от размера дохода, превысившего трехсоттысячный предел.

3. Рассмотрим пример расчета страховых взносов для ИП, работающего без персонала:

Годовой доход практикующего врача составил 278 тыс. руб. Составим расчет страховых взносов:

в ПФР = 5965 * 12 * 26 % = 18 610,80 руб.

в ФФОМС= 5965 * 12 * 5,1% = 3650,58 руб.

Платежи осуществляются одинаковыми долями поквартально или сразу полной суммой. Главное, чтобы они были внесены до конца года.

4. Рассмотрим следующий пример:

Доход ИП за год – 2 560 000 руб.

Взнос в ПФР = 18 610,80 + 1 % * (2 560 000 – 300 000)= 18 610,80 + 22600 = 41 210,80 руб.

В ФФОМС – 3650,58 руб.

Важно! Фиксированная сумма 22 261,38 руб. должна быть перечислена до конца налогового года, взнос с разницы 18 949,42 руб. уплачивается до 1 апреля.

Предельная сумма взноса в текущем году - 148 886,40 руб. Рассчитывается она по формуле: 8-кратный размер МРОТ за год, помноженный на установленный тариф ПФР.

Особенности расчета взносов ИП: как правильно рассчитать размер дохода ИП

Расчет страховых взносов ИП изменен радикально. И если раньше все расчеты строились на размере прибыли, сегодня за основу для их начисления берется размер полученного дохода. И следует различать эти понятия, поскольку неправильно подсчитанная сумма дохода и, следовательно, платежа может повлечь наложение штрафных санкций.

При совмещении нескольких налоговых режимов доходы от деятельности на каждом из них должны суммироваться. Если доход предпринимателя за год - не больше 300 тыс. рублей или отсутствует, то ИП обязан перечислить лишь фиксированный взнос.

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений.

| Компании, имеющие право на применение льготных тарифов | ПФР | ФСС | ФФОМ |

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | 0 | 0 |

| Предприятия-участники проекта "Сколково" | 14 | 0 | 0 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

В ПФР:

264 000 * 21% = 55 440 руб.

в ФСС:

264 000 * 2,4% = 6336 руб.

В ФФОМС:

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

В ПФР:

210 000 * 20% = 40 500 руб.

Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

В ПФР:

547 000 * 8% = 43 760 руб.

в ФСС:

547 000 * 4% = 21 880 руб.

В ФФОМС:

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

Учет расчетов по страховым взносам: начисление, проводки, особенности

Начисление страховых взносов осуществляется предприятиями-работодателями в том же месяце, за который начисляется зарплата. Важно! Начисление-расчет страховых взносов на отпускные производится сразу же при расчете отпускных, причем на всю сумму, независимо от продолжительности периода отпуска. Зачастую начинается он в одном месяце, а заканчивается в другом. Тем не менее расчет по начисленным страховым взносам производится на всю сумму сразу.

Бухгалтерский учет страховых взносов осуществляется на счете № 69 «Расчеты по социальному страхованию» и его субсчетах для отдельного выделения видов отчислений и фондов. Корреспондируется он со счетами учета затрат производства, сумма начисленных взносов отражается по кредиту 69-го счета :

Д-т 20 (23, 26, 44 …) К-т 69 - начислены взносы в ПФР, ФСС и ФФОМС на соответствующие субсчета, утвержденные в компании.

Уплаченные взносы дебетуют субсчета 69 и отражаются в кредите счета 51 «Расчетный счет», подтверждая произведенный платеж и расчет по уплаченным страховым взносам.

Особенности применения льгот при уплате взносов для «упрощенцев»

Законодательно установлена возможность уменьшения налогооблагаемой базы предприятий, применяющих спецрежимы. Уплаченные страховые взносы в полном объеме рассчитанной суммы уменьшают базу по начисленному налогу, предусмотренному спецрежимом, в следующих случаях:

ИП применяет УСН и/или ЕНВД и функционирует без нанятого персонала;

Компания работает на упрощенном режиме «Доходы за минусом расходов».

1/2 суммы отчислений уменьшает базу для расчета налога, когда применяются следующие режимы:

УСН «Доходы * 6%»;

Обладателям патентов страховые взносы не уменьшают их стоимость.

Надо отметить, что право на применение указанных льгот осуществимо только в том периоде, за который начисляется налог, и уменьшена база может быть исключительно на сумму уплаченных (не начисленных!) в этом же отчетном периоде взносов.

Штрафные санкции

Страховые взносы, расчет по которым произведен, должны быть уплачены в фонды в установленные сроки. По закону при несвоевременном перечислении ежемесячных платежей контролирующие ведомства вправе предъявить организации пени за каждый день просрочки.

Неустойки, не предусмотренные законодательно, не могут быть применены в качестве санкций, но штрафы бывают весьма внушительными. Существует немало причин, которые могут вызвать неудовольствие внебюджетных фондов. Они вправе оштрафовать компанию за несвоевременную регистрацию в фондах либо за опоздание с предоставлением отчетности по взносам, а также за использование бланков неустановленной формы. Это далеко не полный перечень нарушений, внебюджетный фонд располагает немалой властью и лучше заранее готовить и представлять все необходимые отчетные формы, чтобы иметь возможность что-либо изменить и вовремя отчитаться.

Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. С данных выплат работодатель обязан уплачивать обязательные платежи в бюджет - страховые взносы. Часто спрашивают: Взнос что это? Что это такое страховые взносы? Какие бывают виды страховых взносов? Куда работодатель обязан их платить, а также какую ответственность он может понести за их неуплату? Ответы на данные вопросы в статье Фирммейкер.

Что такое страховые взносы и когда возникли

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Обязательное социальное страхование - часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании (ст. 1 ФЗ № 165-ФЗ от 16.07.1999).

История страховых взносов довольно молодая. Появлению социального страхования способствовало развитие экономики, появление трудовых отношений, вследствие чего наемные работники стали нуждаться в социальной защите. Первые упоминания о социальном страховании уходят в 19 век, в это время в Германии появляется Бисмарский «Свод имперских законов».

В России значительным скачком в развитии страхования явилась отмена крепостного права. В это время принимается первый закон в этой области страхования «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах».

Для обеспечения более прогрессивных экономических механизмов и для урегулирования пенсионного обеспечения 22 декабря 1990 года создается Пенсионный фонд. Еще до образования Пенсионного фонда бюджет пополнялся из общего фонда заработной платы организаций.

1 января 1991 года создается Фонд социального страхования, призванный регулировать отношения в области социального страхования граждан.

24 февраля 1993 года для финансирования медобслуживания создается Фонд медицинского страхования.

Чем регулируются страховые взносы

- Глава 34 Налогового Кодекса;

- ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" ФЗ № 125-ФЗ от 24.07.1998;

- ФЗ "Об основах обязательного социального страхования" № 165-ФЗ от 16.07.1999;

- ФЗ "Об обязательном пенсионном страховании в Российской Федерации" № 167-ФЗ от 15.12.2001;

- ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" Федеральный закон № 255-ФЗ от 29.12.2006;

- ФЗ "Об обязательном медицинском страховании в Российской Федерации" Федеральный закон № 326-ФЗ от 29.11.2010.

Кто обязан платить страховые взносы

Страхователь, выплачивающий заработную плату и иные выплаты в пользу застрахованных лиц обязан уплачивать страховые взносы (п.1 Ст. 419 НК).

Уплачивает страховые взносы страхователь из денежных средств организации, не вычитая данную сумму из заработной платы сотрудника.

К страхователям в данном случае относятся:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Например, ИП, имеющие в своем штате наемных работников обязаны уплачивать страховые взносы с выплат сотрудников по общепринятым тарифам.

Обратите внимание, что помимо страховых взносов за сотрудников, ИП обязаны уплачивать страховые взносы и за себя (п.2 Ст. 419 НК РФ).

Виды страховых взносов

Различают следующие виды страховых взносов (ст. 8 НК РФ):

- страховые взносы на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное медицинское страхование (ОМС);

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- страховые взносы на травматизм (страхование от несчастных случаев).

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику.

К иным выплатам, по которым необходимо начислить и уплатить страховые взносы относятся (ст. 420 НК РФ):

- премии;

- отпускные и компенсации за неиспользованный отпуск;

- материальная помощь свыше 4000 руб. на одного сотрудника за год.

Пример 1. С какой суммы рассчитать страховые взносы

Сотруднику ООО "Империя" Иванову И. И. были начислены следующие выплаты за месяц:

Вид выплаты Сумма, руб. База налогооблагаемая не подлежащая налогообложению Заработная плата 10000 10000 0 Премия 5000 5000 0 Материальная помощь 7000 3000 4000 Итого 22000 18000 4000 Таким образом, страховые взносы необходимо оплатить с суммы 18000 рублей, т.е. с заработной платы, премии и материальной помощи свыше 4000 рублей.

Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

- государственные пособия (пособия по безработицы, по временной нетрудоспособности, по беременности и родам);

- выходные пособия, если данная сумма не превышает трехкратный размер среднего месячного заработка работника;

- выполнение работ, оказание услуг по договору гражданско-правового характера не облагаются страховыми взносами на ОСС и по травматизму. А вот взносы на ОПС и ОМС придется начислить;

- единовременная материальная помощь в связи с чрезвычайной ситуацией, стихийным бедствием, в связи со смертью члена семьи, а также в связи с рождением ребенка. Обратите внимание, для оказания материальной помощи сотруднику необходимо издать приказ и приложить к нему подтверждающие документы, иначе проверяющие органы могут приписать данные суммы к облагаемым страховыми взносами;

- материальная помощь в пределах 4000 руб. на одного сотрудника за год;

- суммы выплат по трудовым договорам и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, если данные лица не признаны застрахованными в соответствии с законодательством.

Как рассчитать страховые взносы. Ставки. Срок уплаты

Страховые взносы начисляются ежемесячно по каждому сотруднику на последнее число месяца, исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца. То есть страховые взносы за февраль необходимо оплатить не позднее 15 марта. Если 15 число выпадает на выходной день, то страховые взносы платятся в следующий рабочий день за выходным. Например, страховые взносы за март необходимо оплатить до 15 апреля, но так как 15 апреля нерабочий день, оплата переносится на 16 апреля.

Раньше оплатить можно, позже - нет. Однако, если вы просрочили оплату, то оплатить все равно нужно как можно скорее, так как далее начисляются пени за каждый день просрочки.

Рассчитываются страховые взносы, исходя из ставки и базы для исчисления страховых взносов. База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала года нарастающим итогом (Ст. 421 НК РФ).

Ставки и предельная база 2020

по каждому виду взносов установлены следующим образом (см. таблицу). Как изменялась база страховых взносов (график)

| База для исчисления страховых взносов | Пенсионное страхование | Социальное страхование | Медицинское страхование | |

| Предельная величина базы | 1 292 000 | 912 000 | нет макс размера | |

| Расчетный размер оплаты труда=База/12 мес | 107 666,67 | 76 000 | нет макс размера | |

| Ставка | 22,00% | 2,90% | 1,80% | 5,1% |

| Размер взноса =База*Ставка | 284 240 | 26 448 | 16 416 | |

| Ставка, если база превышена | 10,00% | 0,00% | 0,00% | 5,1% |

Пример 2. Как рассчитать страховые взносы

Организация ООО "Шоколад" (общая система налогообложения, вид деятельности - продажа кондитерских изделий), выплачивает сотрудникам заработную плату, рассчитаем сумму страховых взносов за декабрь.

Вариант 1 – база для исчисления страховых взносов не превысила установленный предел, заработная плата составила 20000 руб.

ОПС = 20000 руб*22% = 4400 руб.

ОМС = 20000 руб.*5,1% = 1020 руб.

ВНиМ = 20000 руб.*2,9%= 580 руб.

Травматизм = 20000 руб.*0,2% = 40 руб.

ФСС может установить иной коэффициент, для примера мы берем 0,2%. Он зависит от вашего основного вида деятельности. Узнать о том, какой коэффициент применяется для вашей организации вы можете либо из "Уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний", либо непосредственно в фонде социального страхования.

Вариант 2 - база для исчисления страховых взносов превысила установленный предел по ОПС и по ВНиМ, заработная плата составила 200000 руб. В данном случае страховые взносы на случай временной нетрудоспособности и в связи с материнством не начисляются и не уплачиваются, взносы на обязательное пенсионное страхование платятся по ставке 10%.

ОПС = 200000 руб.*10% = 20000 руб.

ОМС = 200000 руб.*5,1% = 10200 руб.

Травматизм = 200000 руб.*0,2% = 400 руб.

Куда уплачиваются страховые взносы

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС

по месту нахождения организации, а страховые взносы на травматизм - в Фонд социального страхования

.

Если организация имеет обособленное подразделение в другом городе, то уплачивать страховые взносы необходимо по месту нахождения ее головной организации. Однако, если обособленное подразделение наделено полномочиями, то уплачивать страховые взносы требуется по месту нахождения обособленного подразделения. В этом случае страховые взносы уплачиваются исходя из размера базы по данному подразделению.

Каждый вид страховых взносов уплачивается отдельными платежными документами. Обратите внимание на правильность КБК, который указываете в платежном поручении, для каждого страхового взноса оно своё.

Как проверяется уплата страховых взносов

За Фондом социального страхования также остаются:

- камеральные проверки на возмещение средств социального страхования по заявлению работодателя;

- проведение выездных проверок, совместно с налоговыми инспекторами;

- рассмотрение жалоб по актам проверок.

Контроль правильности и своевременности уплаты страховых взносов налоговые органы осуществляют с помощью:

- камеральной проверки Расчета по страховым взносам;

- сверки начисленных и уплаченных сумм страховых взносов;

- проведения выездных проверок, совместно с ФСС.

Пример 3. Какие документы могут истребовать при проверке страховых взносов

Организации ООО "Карат" (общая система налогообложения, вид деятельности - оптовая торговля автомобильными деталями) поступило решение о проведении выездной проверки, предметом которой является правильность исчисления и своевременность уплаты страховых взносов, а также правомерность произведенных страхователем расходов на выплату страхового обеспечения за 2014-2017 год.

Для проведения проверки были затребованы следующие документы:

- трудовые, гражданско-правовые договоры;

- приказы о приеме на работу;

- трудовые книжки;

- табели учета рабочего времени;

- платежные, расчетно-платежные ведомости на выплату заработной платы;

- личные карточки сотрудников;

- листки нетрудоспособности;

- заявление и приказ о предоставлении отпуска по беременности и родам, расчет суммы пособия;

- документы, подтверждающие оплату ежемесячного пособия по беременности и родам (копия свидетельства о рождении, заявление о предоставлении отпуска, приказ, расчет суммы пособия, справка с места работы отца о том, что он не получает пособие);

- приказы на материальную помощь и документы, подтверждающие основание для ее выплаты.

Также налоговой и ФСС могут быть запрошены и другие документы, относящиеся к проводимой проверке. В день окончания проверки была подписана справка о проведенной проверке.

Какую ответственность несет работодатель за неуплату страховых взносов

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная - 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017 г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример4. Налоговая ответственность за неуплату страховых взносов

Организация ООО "Икра" (общая система налогообложения, вид деятельности - оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2018 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности - 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере . Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2017 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Итоги

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику ежемесячно на последнее число месяца исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца.

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм - в Фонд социального страхования.

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Фирммейкер, июль 2018 (актуализировано в декабре 2019)

Ольга Усс

При использовании материалов ссылка обязательна

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Обязанность перечислять в пенсионный фонд страховые взносы вменяется всем работодателям. Чтобы правильно вычислить объем платежей, а также сделать это вовремя, стоит ознакомиться с действующим порядком расчета и установленными государством сроками.

Расчет взносов в ПФР для ИП

Взносы индивидуальных предпринимателей в ПФР делятся на два вида:

- за себя;

- за нанятых работников.

Взносы ИП за себя состоят из двух частей:фиксированная сумма и платеж, зависящий от реального дохода.

Фиксированная сумма взноса в ПФР

Зафиксированный государством платеж одинаков для представителей всех категорий предпринимателей. Однако каждый год его приходится рассчитывать заново, так как он зависит от величины минимального размера оплаты труда (МРОТ), установленного в регионе.

Расчет пенсионных взносов за ИП

МРОТ × 26 % × 12 месяцев

МРОТ - минимальный размер оплаты труда

Меняя по необходимости последний показатель (количество месяцев), можно вычислить фиксированный платеж за неполный год. Это важно для тех, кто недавно зарегистрировал ИП, прекратил предпринимательскую деятельности или снялся с обязательного учета.

Пример 1. Расчёт отчислений в ПФР за ИП (по месяцам)

ИП Сидоров зарегистрировался 1 июня. Следовательно, до конца года прошло 7 месяцев и формула расчета фиксированной суммы будет такой:

МРОТ × 26 % × 7 месяцев

В случае, если бы он зарегистрировал ИП, к примеру, 10 июня, он мог бы применить видоизмененную формулу, в которой будет учтено действительное количество дней.

Пример 2: Расчёт отчислений в ПФР за ИП (по дням)

ИП Сидоров зарегистрировался 10 июня. Следовательно, до конца года прошло 6 месяцев и 21 день, соответственно формула расчета фиксированной суммы будет такой:

МРОТ × 26 % × 6 месяцев + МРОТ × 26 % × 21 ÷ 30 , где

- 6 – количество полных месяцев

- 21 – количество календарных дней, прошедших со дня регистрации до конца месяца регистрации (включая дату регистрации ИП)

- 30 – общее количество календарных дней в июне.

Такой расчет позволяет предпринимателю точно вычислить сумму платежа и не платить за те дни в июне (с 1 по 9), когда ИП еще не было зарегистрировано.

Важно! ИП обязан оплатить фиксированный взнос в ПФР не позже 31 декабря отчетного года, иначе ему будут начислены пени.

Взнос в пенсионный фонд, зависящий от дохода ИП

На эту часть необходимо обратить внимание тем предпринимателям, чей доход за расчетный год превысил 300 тысяч рублей.

Государство отводит на уплату этой части взносов в ПФР 3 месяца (январь, февраль, март) года, следующего за расчетным.

Взнос за работников

Взнос, производимый предпринимателем за нанятых им работников, представляет собой сумму взносов за каждого из них.

Страховой взнос в ПФР за сотрудника ИП, формула:

ЗП × 22%

ЗП - заработная плата

При этом уровень заработной платы никак не влияет на алгоритм расчета. При любом доходе размер взноса составит 22% процента от зарплаты.

Расчёт страховых взносов для юридических лиц

Согласно тарификации страховых взносов, утвержденной Правительством, размеры выплат для пенсионного фонда в 2017 году будут такими:

- 22% - с суммы предельной величины базы;

- 10 % - с суммы ее превышения.

Предельная величина базы установлена на 2017 год правительственным постановлением №1255 (от 29 ноября 2016 года) и составляет 876,000 рублей (по итогу).

Расчет взносов в ПФР для юридических лиц, формула:

ОБ × Тариф - ОС

- ОБ - Общая база с начала расчетного периода и до конца текущего месяца

- ОС - общая сумма уже уплаченных в расчетном периоде взносов.

Расчет страховых взносов за работников юридического лица, пример:

Работник Петров получил в ноябре заработную плату в размере 80 000 рублей. Чтобы определить размер взноса, работодателю нужно:

- Уточнить общую сумму начислений Петрову с января текущего года (для примера она составит 800 000 рублей за 10 месяцев работы );

- Высчитать общую величину начислений: 800 000 + 80 000 (за ноябрь) = 880 000 рублей ;

- Рассчитать взнос с суммы предельной величины базы: 876 000 × 22% = 192 720 рублей ;

- Рассчитать взнос с ее превышения: (880 000 - 876 000 ) × 10 % = 400 рублей ;

- Сложить полученные результаты: 192 720 + 400 = 193 120 рублей ;

- Убрать из полученной суммы общий размер взносов, которые уже уплачены за работника Петрова в отчетном периоде (в данном случае в текущем году), для примера это будет – 176 000 руб.: 193 120 – 176 000 = 17 120

Взнос, который работодатель обязан, будет перечислить в ПФР в ноябре за работника Петрова, составит 17 120 рублей.

Кто может пользоваться пониженными тарифами на страховые взносы

При соблюдении приведенных в налоговом кодексе требований, некоторые юридические лица и предприниматели могут использовать пониженные тарифы. Среди них:

- применяющие УСН и ведущие льготируемые виды деятельности ;

- аптечные и фармацевтические предприятия;

- предприниматели, работающие по патентной системе налогообложения;

- некоммерческие и благотворительные организации на УСН;

- туристические организации в особых экономических зонах.

Обнаружить себя в списке льготников можно, изучив статью 427 Налогового Кодекса.

Штрафы и пени за неуплату страховых взносов

Закон предусматривает следующие последствия неправильного расчета взносов и задержки их уплаты:

- в случае пропуска установленного срока уплаты начинается ежедневное начисление пени (1/300 ставки рефинансирования Центрального Банка за каждый день просрочки );

- непредумышленная неполная уплата (ошибка в расчетах), равно как и абсолютная неуплата влечет штраф в 20 процентов от долга;

- в случае умышленной задержки размер штрафа составит 40 процентов от невыплаченной государству суммы.

Стоит отметить, что взыскать с нерадивого участника пенсионной системы долг могут в принудительном порядке. При этом в сумму, подлежащую взысканию, войдут и сам взнос, и начисленные штрафы. Поэтому, во избежание недоразумений, следует внимательно производить расчеты, пользоваться специализированными онлайн-калькуляторами. Кроме того, важно перечислять выплаты вовремя.

Сроки уплаты страховых взносов в ПФР

Несмотря на то, что с начала 2017 года администрирование страховых взносов будет находиться в ведении налоговой службы, сроки выплат останутся прежними:

- предпринимателям за себя – до 31 декабря расчетного года (при этом периодичность можно выбрать самостоятельно и платить раз в месяц, раз в квартал или единожды в год);

- организациям, а также ИП за работников – до 15 числа расчетного месяца;

- платеж ИП, зависящий от дохода – до 1 апреля следующего года.

Если 15 число выпадает на нерабочий день, то выплату необходимо произвести в первый рабочий день после 15-го числа.

Напоминаем, что с 2017 года подавать отечность по обязательным взносам в ПРФ нужно будет в районную ИФНС.

Данный калькулятор предназначен для расчета суммы фиксированных страховых взносов ИП «за себя» на ОПС и ОМС в 2019-2020 году. Сервис является абсолютно бесплатным и позволяет рассчитывать страховые взносы за полный и неполный период.

Кто платит

Страховые взносы должны платить все индивидуальные предприниматели независимо от того ведут ли они деятельность, получают ли прибыль, имеют ли работников и на какой системе налогообложения находятся, .

Как рассчитываются

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) установлены специальные фиксированные суммы взносов.

В 2019 году сумма взносов на обязательное пенсионное страхование (ОПС) составляет 29 354 рубля, на обязательное медицинское страхование (ОМС) – 6 884 рубля.

В 2020 году сумма взносов на обязательное пенсионное страхование (ОПС) составляет 32 448 рублей, на обязательное медицинское страхование (ОМС) – 8 426 рублей.

Помимо фиксированных взносов, ИП обязаны уплатить индивидуальный взнос, если доходы в текущем году превысили 300 000 рублей: 1% x (все доходы за год – 300 000 руб.).

Сроки уплаты

Фиксированные взносы ИП на ОПС и ОМС должны быть уплачены не позднее 31 декабря текущего года.

Индивидуальный взнос ИП с дохода свыше 300 тыс.рублей может быть уплачен на выбор: до 31 декабря текущего года (тогда в качестве вычета их можно будет применить только в текущем году), с 1 января по 1 июля следующего года (тогда в качестве вычета их можно будет применить только в следующем году).

Бесплатная консультация по налогам ИП

КБК

КБК на уплату страховых взносов в 2020 году не изменились.Взносы на ОПС уплачиваются на КБК – 182 1 02 02140 06 1110 160, а взносы на ОМС на КБК – 182 1 02 02103 08 1013 160. При этом взнос на ОПС и платеж с дохода свыше 300 000 рублей (1%) в 2020 году платятся на один и тот же КБК.